让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

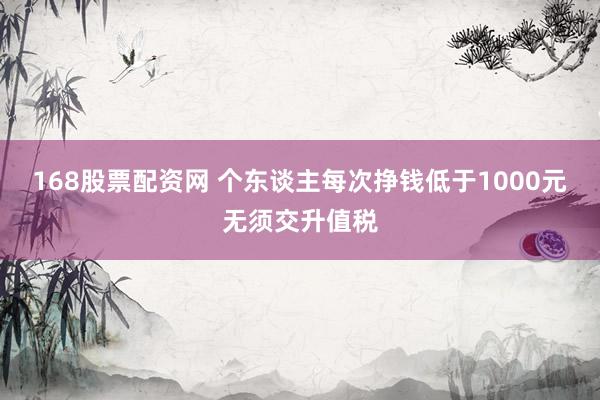

2026年起升值税起征点再次提高,以缩小个东谈主税负。

近日,财政部 税务总局公布《对于升值税法实行后升值税优惠策略衔尾事项的公告》(下称《公告》),调遣了升值税起征点,够不上起征点圭臬的纳税东谈主无须交纳升值税。

凭证《公告》,自2026年1月1日至2027年12月31日,小限制纳税东谈主发生应税往来,起征点圭臬如下:(一)以一个月为一个计税本领的,起征点为月销售额10万元。以一个季度为一个计税本领的,起征点为季度销售额30万元。(二)步骤纳税的,起征点为每次(日)销售额1000元。一日内发生屡次应税往来的,按日适用起征点圭臬。

上海国度管帐学院副老师葛玉御告诉第一财经,上述《公告》一个要紧变化,是将此前步骤纳税的起征点从最高500元提高至1000元。另外,起征点执法变化很大,夙昔适用对象蓝本仅限于个东谈主,而当今扩大到“小限制纳税东谈主”,即年应征升值税销售额未超越五百万元的纳税东谈主。

他暗示,蓝本升值税起征点仅限于个东谈主,即天然东谈主和个体工商户,其圭臬是按月5000元-20000元,步骤300-500,实践中各地税务机关皆认同按上限20000元和500元圭臬来执行。近几年跟着减税降费策略的迭代优化,个体工商户执行上适用月销售额10万以下免升值税的优惠,这属于阶段性优惠,并非明确礼貌的“起征点”优惠,实质上与起征点优惠莫得执行离别。而天然东谈主时时很难径直适用10万以下免升值税的优惠,其起征点多为步骤500元。

“这次起征点优惠明确适用对象是小限制纳税东谈主,那意味着小微企业亦然适用起征点优惠的,天然蓝本他们也能用10万以下免升值税优惠,但毕竟身份不同。一定经过上,不错清晰为把之前执法中的2万和实践中的10万给辅助了,既有益于轨制程序辅助,又能减负。”葛玉御说。

为缩小个东谈主、个体户、小微企业等升值税小限制纳税东谈主的使命,近些年升值税起征点不休提高。比如上一次国度将步骤纳税的起征点,从每次(日)销售额150元~200元提高至300元~500元,而这次《公告》则径直提至1000元。

另外,上述《公告》将按月和季度的升值税销售额起征点明确为10万元和30万元,与现行执行执行的优惠策略相一致,并无变化。

上述升值税步骤纳税起征点提高无疑对个东谈主等是一个要紧利好。比如大众学者给高校、企业讲课的劳务费,每次或每天低于1000元,将无须交纳升值税。个东谈主跑外卖、撰稿等打零工每次(每天)低于1000元,也无须交纳升值税。

近日,税务总局配套制发了《对于起征点圭臬等升值税征管事项的公告》(以下简称《征管公告》),就起征点圭臬判定、税收优惠策略适用等升值税征管事项作了进一步明确,细化操作条目,股东升值税法特地实施条例落实落地。

《征管公告》进一门径整优化了天然东谈主升值税起征点圭臬判定笃定。天然东谈主时时适用步骤纳税的起征点圭臬。自本年起,步骤纳税起征点圭臬由每次(日)销售额500元进步到1000元。辩论到天然东谈主发生特定类型应税往来具有捏续筹划特征,《征管公告》不竭延续并妥贴优化了此前策略执行口径,明确天然东谈主发生出租不动产、通过“反向开票”销售报废居品等6种特定情形的,不再适用步骤纳税1000元的起征点圭臬,而是参照定期纳税径直适用月销售额10万元的起征点圭臬。

“这么的策略安排同期兼顾了税奏效果与公正。一方面,允许延续适用相对较高的定期纳税起征点圭臬,可灵验缩小天然东谈主税收使命,裁减税收征纳资本。另一方面,明确关连情形下天然东谈主应当以其当月发生沿途应税往来的销售额,‘打包’适用定期纳税起征点圭臬,可从源流上幸免单独拆分适用、重迭后超标享受圭臬的问题,有益于促进税收公正。”税务总局税收科学究诘所长处黄立新诠释注解。

葛玉御暗示,这次《征管公告》明确天然东谈主大要适用按月10万起征点的6种情形。除此除外,天然东谈主起征点只可适用步骤1000元,而无须幻思能享受起征点按月10万元这一优惠。比如大众学者给高校、企业讲课的劳务费,不可适用按月10万元免征升值税这一优惠。

在升值税步骤纳税起征点提高的同期,相应的税收征管力度也同步加强。

升值税法实施条例明确,天然东谈主发生妥贴礼貌的应税往来,支付价款的境内单元为扣缴义务东谈主。代扣代缴的具体操作目的,由国务院财政、税务主宰部门制定。

葛玉御暗示,夙昔个东谈主要去税务局代迷惑票来交纳升值税,但执行上因各式原因,部分个东谈主并莫得缴税,而支付价款单元也莫得代扣代缴义务。但本年起跟着上述升值税法实施条例实施,天然东谈主升值税征管有了改进,引入了“支付方代扣代缴义务”,以后境内单元就需要给个东谈主代扣代缴升值税。这将与“劳务费反向肯求代迷惑票”酿成组合拳,意味着对天然东谈主的税收征管在迟缓加强。

“比如大众老师给高校、企业讲课,高校、企业给他支付劳务酬报,这属于典型的升值税应税办事,将来单元不仅要代扣代缴个东谈主所得税,还得代扣代缴升值税。”葛玉御说。

辩论到天然东谈主流动性强,为便利其讲述纳税,缩小步骤纳税办税使命,上述《征管公告》明确天然东谈主发生应税往来达到起征点的,不论是向税务机关肯求代迷惑票,依然由扣缴义务东谈主代扣代缴,均视为办理了讲述纳税。

举报 第一财经告白贯串,请点击这里此内容为第一财经原创,著述权归第一财经整个。未经第一财经籍面授权,不得以任何形貌加以使用,包括转载、摘编、复制或设立镜像。第一财经保留追究侵权者法律使命的职权。如需得回授权请推敲第一财经版权部:banquan@yicai.com 文章作家

陈益刊

关连阅读 企业财富重组转让金融商品、无形财富不征升值税

企业财富重组转让金融商品、无形财富不征升值税财富重组财富转让不纳税规模扩大,并允许抵税

9 251 10小时前 盘前必读丨好意思股收涨存储板块爆发;白银基金将进行财富重估

盘前必读丨好意思股收涨存储板块爆发;白银基金将进行财富重估机构觉得,市集短期动量衰减后将参预中恒久颠簸整理。

7 472 12小时前 财政部出台3项升值税新规,事关抵税和预缴税

财政部出台3项升值税新规,事关抵税和预缴税升值税进项税额抵扣和恒久财富进项税额抵扣新规出台

1109 昨天 20:09 建筑业一项升值税优惠策略取消:“甲供材”不可浅薄计税

建筑业一项升值税优惠策略取消:“甲供材”不可浅薄计税甲供工程按3%浅薄计税形貌从本年起取消,适用9%升值税税率

683 昨天 16:30 宽带、短信等升值税税率由6%提高至9%,会加价吗?

宽带、短信等升值税税率由6%提高至9%,会加价吗?中国三大电信运营商受升值税税率提高168股票配资网,收入和利润会产生一定负面影响。

10 729 02-01 20:53 一财最热 点击关闭实盘配资交易限制_股票配资注意事项提示:本文来自互联网,不代表本网站观点。